3.İştirak Eden Şirketin Sahip Olduğu Oy Hakları

A.İştirak Edene Ait Oylar ve Onun Hanesine Yazılan Oylar: Genel Kural

Hangi oyların kullanılabilir olduğu meselesinden önce, hangi oylar bakımından bu…

Öncelikle TK 196(3) pay hesabından bahsetse dahi aslında bu fıkrayı TBMM’de hükme…

Önergedeki özel amaç bir yana, iştirak eden şirkete atfedilen pay ve oy haklarının…

Hangi payların iştirak eden taraf hesabına tutulduğu konusunda yukarıda pay oranlarının…

Yine TK 196(3) ve buna paralel TSY 107(9) uyarınca iştirak eden şirkete bağlı şirketlere…

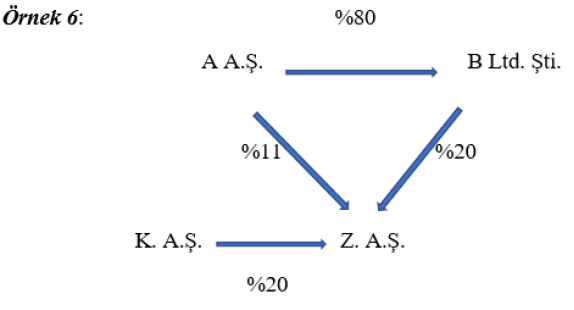

A A.Ş., Z A.Ş. paylarının %11’ine sahiptir. Aracı kurum K A.Ş., Z A.Ş. paylarının %20’sini A A.Ş. hesabına iktisap etmiştir. A A.Ş.’nin pay ve oy haklarının %80’ine sahip olduğu bağlı şirketi B Ltd. Şti.’nin Z A.Ş.’deki pay oranı ise %20’dir. A A.Ş.’nin Z A.Ş.’deki oy oranı hesaplanırken, kendi sahip olduğu oyların (%11) yanı sıra K A.Ş. tarafından A A.Ş. hesabına tutulan paylardan doğan oy hakları (%20) ve bağlı şirket B Ltd. Şti.’nin sahip olduğu oylar (%20) da dikkate alınır. A A.Ş., oy haklarının çoğunluğuna (%51) …

Yukarıda açıklandığı üzere, B. Ltd. Şti.’nin sahip olduğu oy haklarının (%20) tümü A. A.Ş.’nin oy oranı hesaplanırken dikkate alınır; A A.Ş.’nin B Ltd. Şti.’deki iştirak oranı (%80) ile çarpım söz konusu olmaz. Eğer hatalı bir yöntem izlenerek bu çarpım (%80*%20) yapılsaydı, A A.Ş.’nin Z A.Ş.’deki oy oranı %47 olarak bulunacak ve hâkimiyet faraziyesi devreye girmeyecekti.…

")