")

Bu noktada sorulması gereken bir soru, iştirak edilen şirketin toplam sermayesinden,…

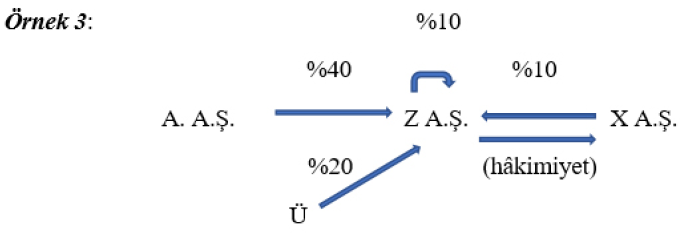

A A.Ş.’nin Z A.Ş.’deki paylarının toplam itibari değeri 40.000 TL’dir. Z A.Ş.’nin sermayesi ise 100.000 TL’dir. Z A.Ş., 10.000 TL itibari değerdeki kendi payını iktisap etmiştir. Ayrıca, gerçek kişi Ü, Z A.Ş.’nin 20.000 TL itibari değere sahip paylarını kendi adına Z A.Ş. hesabına iktisap etmiştir. Z…

, A. A.Ş.’nin Z A.Ş.’deki pay oranı %66,7’dir. Dolayısıyla A. A.Ş.’nin Z A.Ş.’ye hâkim olduğu, TK 195(2) uyarınca karineten kabul edilir. Eğer Z A.Ş.’nin kendisine ait paylar, Z A.Ş. hesabına Ü tarafından tutulan paylar ve Z A.Ş.’nin bağlı şirketi X A.Ş.’ye ait paylar paydadan düşülmeseydi; A. A.Ş.’nin pay oranı %40 olarak bulunacağından pay çoğunluğuna dayalı hâkimiyet karinesini devreye sokmak mümkün olmayacaktı.…

Şu ana kadar verilen örnekler genelde iştirak eden tarafın pay çoğunluğuna dayalı…

Z Özel Eğitim Kurumları A.Ş.’nin paylarının %20’lik kısmı, şirkette çalışarak emekli olmuş öğretmenlere aittir. Bu pay sahipleri, kâr dağıtımından faydalanmakla birlikte genel kurul toplantılarına katılım göstermemektedir. Kalan pay sahipleri ise düzenli olarak genel kurul toplantılarına iştirak etmektedir. A A.Ş., Z A.Ş. paylarının %45’ine sahiptir. Bu durumda A A.Ş., pay çoğunluğuna sahip olmasa da genel kurulda hazır bulunan oyların (örnekte %20’lik kısmı temsil eden payların genel kurulda temsil edilmediği dikkate alındığında sermayenin %80’ine denk gelen oyların) çoğunluğunu sağlaması …