4.İştirak Edilen Şirketteki Toplam Oy Hakları

Bir şirketin diğerindeki oy oranı için öncelikle iştirak eden şirkete ait ve ona…

TK 196(2), iştirak edilen şirketteki “kullanılabilir” tüm oy haklarının esas alınacağını belirtmektedir. TSY 107(8) bu ifadeyi tekrarlamaktadır.…

Yukarıda açıklanan fikrin benimsenmesi, bazı hallerde hâkimiyetin gizli kalmasına…

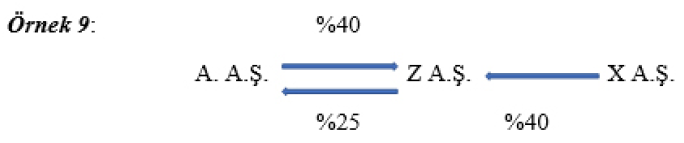

A A.Ş., kendisinde %25 oranında pay sahibi olan ve bu durumu TK 198’e uygun bir bildirimle kendisine bildirmiş olan Z A.Ş.’nin paylarının %40’ını iktisap etmiştir. TK 201 gereği bilerek Z A.Ş. ile karşılıklı iştirak konumuna giren A A.Ş.’nin paylarından doğan oy haklarının yalnızca dörtte birini kullanması mümkündür. X A.Ş. ise Z A.Ş. paylarının %40’ına sahiptir. …

Eğer yukarıda açıklanan aksi görüş esas alınsa ve donan oylar iştirak edilen şirketteki tüm oy haklarından düşülmeseydi, X. A.Ş.’nin oy oranı %40 olarak bulunacak ve hâkimiyet faraziyesi uygulanmayacaktı. Oysa A. A.Ş., Z A.Ş.’de sahip olduğu oy haklarının %40’ından sadece %10’luk kısmı kullanılabilmektedir. Yani aslında şirkette kullanılması mümkün olan oy haklarının (%70) ekseriyeti (%40) X A.Ş.’ye ait olmasına rağmen

TK 196(2), iştirak edilen şirketin kendi iktisap ettiği paylar ile şirket hesabına…

Şirketin iktisap ettiği kendi payları ve üçüncü kişilerce şirket hesabına edinilen…

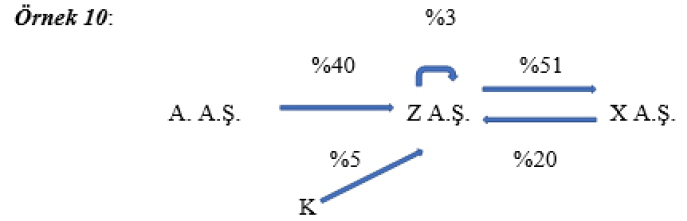

A A.Ş., Z A.Ş.’de %40 oranında pay sahibidir. Z A.Ş.’nin bağlı şirketi X A.Ş.’nin Z. A.Ş.’deki pay oranı ise %20’dir. Z A.Ş., kendi paylarının %3’ünü iktisap etmiştir. Komisyoncu K ise Z A.Ş. paylarının %5’ini Z A.Ş. hesabına iktisap etmiştir. Bu durumda A A.Ş.’nin Z A.Ş.’deki oy haklarının(…

%55,5’tir. Dolayısıyla oy çoğunluğuna dayanan hâkimiyet faraziyesi devreye girer ve Z A.Ş., A A.Ş.’nin bağlı şirketidir.…

Burada ilginç olan, yapılan hesaplama sonucu Z A.Ş. gibi X A.Ş.’nin de A A.Ş.’nin bağlı şirketi çıkmasıdır; yani A A.Ş.’nin Z A.Ş. üzerindeki hâkimiyeti, A A.Ş. ile X A.Ş. arası bir dolaylı hâkimiyet ilişkisi temin etmiştir. Burada Z A.Ş.’nin kendi iktisap ettiği payları ile buna denk sayılan K ve X A.Ş.’ye ait Z A.Ş. paylarından doğan oy haklarını A A.Ş. hanesine eklemeye gerek yoktur; çünkü TK 389 uyarınca donmuş bulunan bu oy haklarının kullanılması, iştirak eden şirket (A A.Ş.) bakımından da mümkün değildir…

")