Aşağıda bir kısmını gördüğünüz bu dokümana sadece Profesyonel +

pakete abone olan üyelerimiz erişebilir.

2.3.2.2. Muhatabın Tebellüğden İmtina Etmesi

VUK md.102’nin 7061 sayılı Kanun ile değişikliğe uğramadan önceki şeklinde muhatabın…

Buna göre tebliğe konu evrak muhatabın ister işyeri adresine, isterse adres kayıt…

Öte yandan adı geçen maddenin değişikliğe uğramadan önceki şeklinde evrakın “önüne…

Dolayısıyla VUK md.102’nin yeni şeklinde belirtilen muhatabın tebellüğden imtina…

Buna göre örneğin tebliğe konu evrakın muhatabın bilinen son işyeri adresine ilk…

Bununla birlikte şayet tebliğe konu evrakın muhatabın bilinen işyeri adresi olmaması…

Son olarak muhatabın tebellüğden imtina etmesi halinde tebliğe konu evrak değinildiği…

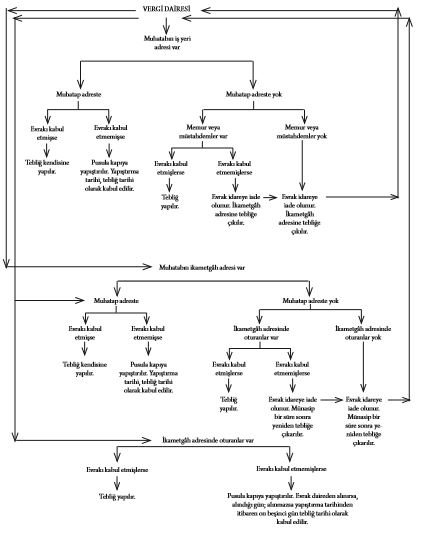

Şekil 1: Tebligatın Teslimine İlişkin Süreç…

Kaynak: Tarafımızca oluşturulmuştur.…

2.3.2.1. Evrakın Yerleşim Yeri Adresine Gönderilmesi

2.3.2.3. Posta veya Memur Vasıtasıyla Tebligat Usulünde Yapılan Hatalar