Aşağıda bir kısmını gördüğünüz bu dokümana sadece Profesyonel +

pakete abone olan üyelerimiz erişebilir.

4.1.2.6. KDV İstisna Sertifikasının Kullanılması

Her üç Çerçeve Anlaşma kapsamında düzenlenen KDV İstisna Sertifikası Birlik Sözleşmesi / AT Sözleşmesi kapsamında temin edilecek mal, sunulan hizmet ve yapılan işler için kullanılacaktır.…

Bu sertifika, Çerçeve Anlaşmalar kapsamında düzenlenen vergi istisnalarının ön muafiyet yani ex-ante yoluyla kullanılmasını sağlar. Ancak, ön muafiyet uygulaması ihtiyari bir uygulamadır yani Birlik Yüklenicisi KDV İstisna Sertifikası alma yoluna gitmeyip vergi iadesi yoluyla istisnadan faydalanma yolunu da tercih edebilir. Aynı şekilde, Yükleniciye mal veya hizmet temin eden ya da iş yapan Tedarikçi de bu kapsamdaki teslimlerini KDV uygulamadan yaparak sonrasında yüklendiği KDV’nin iadesini veya indirimini talep edebileceği gibi teslimleri KDV’li yapma yoluna da gidebilir.…

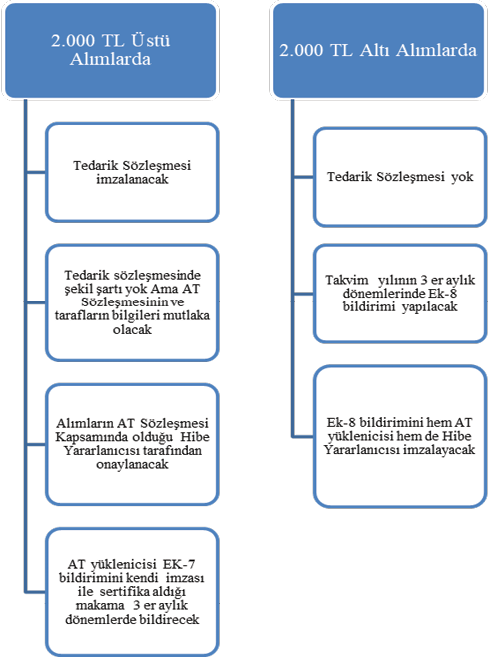

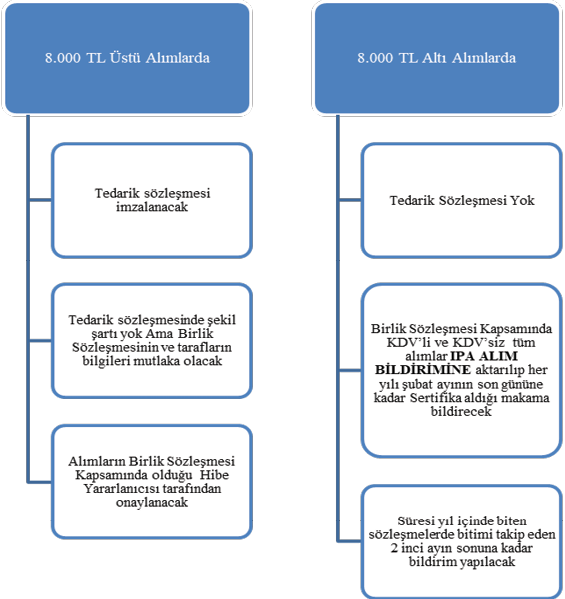

IPA ve IPA II kapsamında yükleniciler ve tedarikçileri arasındaki sertifika kullanılarak yapılan işlemlerde belli bir tutarı aşan işlemler için Tedarik Sözleşmesi yapma zorunluluğu getirilmiştir. Piyasa şartlarına göre düzenlenecek olan bu tedarik sözleşmelerinin Birlik Sözleşmesi ile bağlantısının kurulabilmesi için bazı gerekli bilgileri içermesi zorunlu olmakla birlikte şekli bir şartı yoktur. Şekil 4.5 ve 4.6’da IPA ve IPA II kapsamındaki tedarik sözleşmesi düzenlenme koşulları gösterilmektedir.…

Şekil 4.5 ve 4.6’da görüleceği üzere IPA kapsamında Tedarik Sözleşmesi düzenleme…

Şekil 4.5. IPA Çerçeve Anlaşması Kapsamında Tedarik Sözleşmeleri…

Kaynak: Çalışmanın yazarları tarafından oluşturulmuşturSayfa 171…

Şekil 4.6. IPA II Çerçeve Anlaşması Kapsamında Tedarik Sözleşmeleri…

Kaynak: Çalışmanın yazarları tarafından oluşturulmuştur…

Diğer yandan, 1 Sıra No’lu IPA II Çerçeve Anlaşması Genel Tebliği’nin 4.2.2.6. KDV İstisna Sertifikasının Kullanılması başlıklı bölümünde;…

“… Birlik Yüklenicisi, Birlik Sözleşmesi kapsamında KDV İstisna Sertifikası kullanarak KDV’siz yapmış olduğu alımlar ile KDV İstisna Sertifikası kullanmaksızın yapmış olduğu KDV’li alımlarını ve KDV’nin konusuna girmeyen diğer harcamalarını, Tebliğin eki “IPA Alım Bildirimi”ne (EK-8) aktarıp Hibe Yararlanıcısına “Bu bildirimde yer alan alım ve harcamalar, …….. tarih ve …... sayılı Birlik Sözleşmesi kapsamında yapılmıştır” şeklinde şerh düşülerek onaylattırmak suretiyle, …

-KDV İstisna Sertifikasının üzerinde yazılı Vergi Dairesi Müdürlüğüne ya da Malmüdürlüğüne,…

-KDV İstisna Sertifikasının alınmadığı durumlarda ise bu Tebliğin “4.2.3.1.1.” numaralı bölümünde belirtilen KDV iadesi için yetkili Vergi Dairesi Müdürlüğüne ya da Malmüdürlüğüne, bir dilekçe ekinde ıslak imzalı olarak gönderecektir.…

Süresi takvim yılını aşan sözleşmelerde müteakip yıllarda yapılacak bildirimler, önceki dönemleri de içerecek şekilde kümülatif olarak yapılacak ve son bildirim elektronik ortamda (cd, dvd, flash disk vb.) da yapılacaktır. Herhangi bir alım olmadığı durumda, bu husus bir yazı ile yine aynı sürelerde ilgili makama bildirilecektir. KDV İstisna Sertifikasının alınmadığı durumlarda IPA Alım Bildirimi yalnızca KDV iadesi talebinde bulunulması halinde verilecektir. … “ denilmektedir.…

Burada genel olarak karşılaşılan sorun Yüklenicilerin IPA II kapsamında yerine getirmekle yükümlü oldukları bildirim sorumluluklarını geç yerine getirmeleri veya hiç yapmamaları durumunda; anılan Genel Tebliğ’de bağlı bulundukları Vergi Dairesi Müdürlüğü ya da Malmüdürlüğü tarafından uygulanması öngörülen özel usulsüzlük cezasının nasıl uygulanacağıdır.…

IPA II Genel Tebliğinin 6.2. Birlik Yüklenicilerinin Sorumluluğu başlıklı bölümünde “213 sayılı Vergi Usul Kanununun 148 inci ve 149 uncu maddelerinin verdiği yetkiye istinaden Birlik Yüklenicilerinin bu Tebliğ ile istenilen bildirimleri yerine getirmemeleri halinde adlarına aynı Kanunun mükerrer 355 inci maddesi gereğince özel usulsüzlük cezası kesilir.…

Söz konusu cezai işlemler, yürürlükteki mevzuat hükümleri doğrultusunda, KDV İstisna Sertifikasının üzerinde yazılı ya da iadeye yetkili …

Bu kapsamda kesilecek özel usulsüzlük cezalarında, cezayı kesmekle yetkili Vergi Dairesi Müdürlüklerinin ya da Malmüdürlüklerinin farklı yorumlarından kaynaklanan sorunlar yaşanmaktadır. Söz konusu bildirim yükümlülüğünü getiren madde dikkatle incelenirse; IPA II Çerçeve Anlaşması Genel Tebliğinin 4.2.2.6. KDV İstisna Sertifikasının Kullanılması başlıklı bölümüne göre Birlik Yüklenicisinin KDV iade talebinin bulunması durumu haricinde, IPA Alım Bildirimini (Ek-8) verme zorunluluğu esas itibarıyla Sertifika alındıktan sonra başlamaktadır.…

Adına Sertifika düzenlenen Birlik Yüklenicisi Sertifikasını aldığı tarihten önceki Sözleşme döneminde gerçekleştirmiş olduğu KDV’li ve KDV’siz alımları içeren IPA Alım Bildirimini veya alımı olmadığına dair dilekçesini eğer Sertifikasını aldığı tarih Tebliğ’de düzenlenen bildirim süresi içinde ise içinde bulunulan takvim yılının Şubat ayının son gününe kadar, Sertifikayı aldığı tarih Tebliğ’de düzenlenen bildirim süresinden farklı bir tarihte ise takip eden takvim yılının Şubat ayının son gününe kadar ilgili makama ibraz etmek zorundadır.…

4.1.2.5. Alt Hibe Sözleşmelerine Düzenlenecek KDV İstisna Sertifikası

4.1.2.7. Zayi olan KDV İstisna Sertifikası

Kapsamında AB Proje Yönetimi ve Vergilendirme")