Aşağıda bir kısmını gördüğünüz bu dokümana sadece Profesyonel +

pakete abone olan üyelerimiz erişebilir.

Sayfa 1814.1.3.1. Vergi İstisnalarının İçeriği

Her üç Çerçeve Anlaşmada düzenlenen en kapsamlı istisnalardan bir olan KDV istisnasının uygulama esasları Genel Tebliğlerle belirlenmiştir.…

IPA II Çerçeve Anlaşmasının 28 inci maddesinin 2/b bendine göre; “Birlik Yüklenicileri, Birlik Sözleşmesi kapsamında verilen herhangi bir hizmet ve/veya tedarik edilen mal ve/veya yapılan iş için KDV’den muaftırlar. Ayrıca, Birlik Yüklenicisi tarafından temin edilen mallar veya verilen hizmetler veya yapılan işler, Birlik Sözleşmesi kapsamındaki hedefler ve faaliyetlerle ilişkili oldukları derecede KDV’den muaftır”…

Ayrıca, IPA II Genel Tebliğine göre; Birlik Yüklenicisi tarafından Birlik Sözleşmesi kapsamında finanse edilen mal ve hizmetler ile işler, sözleşmenin bütçesi ile sınırlı olmak üzere Tebliğ ile belirlenen usul ve esaslara uyulmak şartı ile KDV’den istisnadır. Birlik Yüklenicisi; Birlik Sözleşmesi kapsamında istisna olmasına rağmen çeşitli sebeplerle yüklendiği KDV’yi, diğer işlemleri için tahsil ettiği KDV’den indirme hakkına sahiptir.…

Bu işlem tam istisna kapsamında olduğundan, istisna kapsamına giren teslim ve hizmetler dolayısıyla yüklenilen vergiler, indirim yolu ile telafi edilmemesi halinde, Birlik Yüklenicisine nakden veya mahsuben iade edilebilecektir.…

Her hâlükârda IPA II fonları kapsamında KDV istisnasından faydalanmanın ön koşulu; IPA II Genel Tebliğinde sayılan başvuru evrakları

Bu durum tedarikçiler bakımından sadece tek yönlü işlemektedir. Yani, Tedarikçilerin ön muafiyet hakkı olmadığı için Birlik Sözleşmesi …

KDV istisnası uygulaması her üç Çerçeve Anlaşma için aynı şekilde düzenlenmiştir. Bu nedenle, IPA II Genel Tebliğinde yer alan düzenlemeler üzerinden gerekli açıklamalar yapılacaktır.…

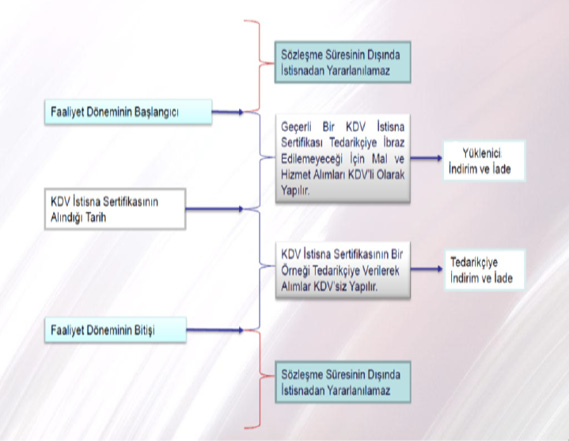

Şekil 4.7’de Çerçeve Anlaşmalar kapsamında KDV istisnasından faydalanmanın genel mekanizması gösterilmektedir. Şekil 4.7’de görüleceği üzere temel kural Sözleşme süresi dışında KDV istisnasından faydalanılamamasıdır. Daha önceki bölümlerde belirtildiği üzere KDV İstisna Sertifikası, Birlik Yüklenicisine, Birlik Sözleşmesinde yer alan süre ve bütçe kısıtı altında, vergi istisnalarından yararlanma hakkı tanımaktadır.…

Şekil 4.7. KDV İstisnasından Yararlanma Mekanizması…

Kaynak: Çalışmanın yazarları tarafından oluşturulmuştur…

Şekil 4.7’de gösterilen faaliyet döneminin başlangıcından ve faaliyet döneminin bitişinden sonra Sözleşme kapsamında fatura düzenlenebilecek haller IPA II Genel Tebliğinde iki durum için düzenlenmiştir. Bunlar …

Bunların ilki için IPA II Genel Tebliğinin 4.2.4.6 maddesinde: “Birlik Sözleşmesi ve eklerinde yazılı olan başlangıç tarihinden önce veya bitiş tarihinden sonra Birlik Yüklenicileri tarafından yapılması zorunlu olan hizmet alımlarına ilişkin KDV’lerin iadesi, bu hizmet alımlarının Birlik Sözleşmesi kapsamında ve uygun harcama kalemleri içerisinde olduğunun, Birlik Sözleşmesi ve eklerinden açıkça tespit edilebilmesi halinde bu belgelere göre; Birlik Sözleşmesi ve eklerinden açıkça tespit edilemediği durumlarda ise Vergi İnceleme Raporu veya Yeminli Mali Müşavir (YMM) Raporuyla tespiti ve Tebliğdeki diğer koşullara uyulması şartıyla mümkündür. Bu tespit, Yeminli Mali Müşavir KDV İadesi Tasdik Raporu ibraz edilen durumlarda işbu rapor ile de yapılabilir.” hükmü yer almaktadır.…

Diğer yandan ikincisi için Sözleşme Makamlarına düzenlenen faturalar bakımından bir ayrım getirilmiş ve bu faturaların AB mali yardım kurallarına uygun olarak Birlik Yüklenicilerinin, Birlik Sözleşmesi kapsamında yaptıkları işlerle ilgili Sözleşme Makamlarına düzenledikleri faturalar olması KDV hesaplanmaksızın düzenlenmesi için yeterli bir koşul olarak görülerek Birlik Sözleşmesi süreleri içerisinde olması ve KDV İstisna Sertifikası şartı aranmamıştır.…

Şekil 4.7’de dikkat edilmesi gerek diğer önemli bir nokta; Sözleşme kapsamında yapılacak mal, hizmet alımları ve iş yapımları için ön muafiyet hakkında faydalanma hakkının Birlik Yüklenicisi için KDV İstisna Sertifikasının düzenlemesi ile başlamasıdır. Aynı şekilde, kendisine geçerli bir KDV İstisna Sertifikası ibraz edilmeyen Tedarikçiler KDV’siz fatura düzenleyemezler. Bu şarta uymadan Tedarikçiler tarafından düzenlenen faturaların geçerliliği IPA II Genel Tebliğinde 4.2.4.2 alt başlığında sadece iki durum için düzenlenmiştir.…

Bunlardan birincisi, Birlik Sözleşmesinin süresi içerisinde herhangi bir tarihte başvurarak, bu makamlarca Birlik Yüklenicisi olduğu yazılı olarak tespit edilen ancak tedarikçisine geçerli bir KDV İstisna Sertifikası sunmayan Birlik Yüklenicisine kesilen KDV’siz faturaların durumudur. …

•

•

•

Bu tespit, YMM KDV İadesi Tasdik Raporu ibraz edilen durumlarda işbu rapor ile de yapılabilir.…

4.1.3. Vergi İstisnalarının İçeriği

4.1.3.2. Birlik /AT Yüklenicisine KDV İadesi

Kapsamında AB Proje Yönetimi ve Vergilendirme")