Aşağıda bir kısmını gördüğünüz bu dokümana sadece Profesyonel +

pakete abone olan üyelerimiz erişebilir.

4.8.3. Araştırma ile İlgili Frekans Tabloları

Çalışmanın bu kısmında, katılımcıların vergi planlamasına yönelik algıları araştırılmıştır.…

Tablo 4.12 incelendiğinde, katılımcıların vergilemenin işletme davranışlarına etkisi…

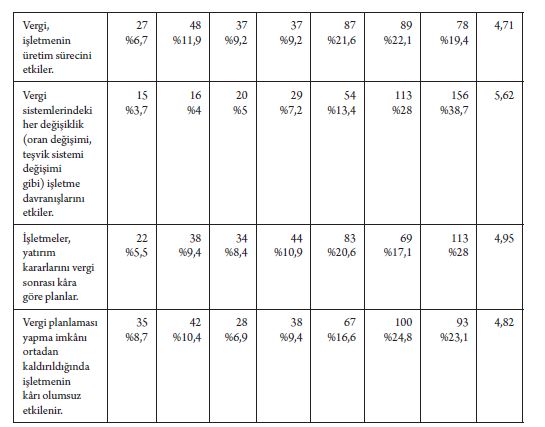

Tablo 4.12: Vergilemenin İşletme Davranışlarına Etkisi ile İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

Sayfa 254

Sayfa 254

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Tablo 4.12’de görüldüğü üzere, katılımcılar, “Vergi, işletmenin kuruluşu aşamasında hukuki şekil seçimini etkiler” ifadesine…

“Vergi sistemindeki her değişiklik işletme davranışlarını etkiler” ifadesine ise, %66,7 oranında katılırken %13,4 oranındaki katılımcı ise kısmen katılmakta ve %7,7 oranında katılmamaktadır. %7,2 oranında katılımcının ise bu ifadeye kararsızım yanıtı verdiği görülmektedir. Bu ifadeden de

“Vergi planlaması yapma imkânı ortadan kaldırıldığında işletmenin kârı olumsuz etkilenir” ifadesine…

Tablo 4.13: Vergi Planlamasının Tanımlanmasıyla İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Vergi planlamasının tanımlanmasıyla ilgili oluşturulan ifadelere katılım düzeylerine…

Tablo 4.14: Vergi Planlamasının Olumlu Yönleriyle İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

Sayfa 257

Sayfa 257

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Vergi planlamasının olumlu yönleriyle ilgili oluşturulan ifadelerin katılım düzeylerine…

“Vergi planlaması mükellefleri vergi kaçırma faaliyetlerinden uzaklaştırır” ifadesine…

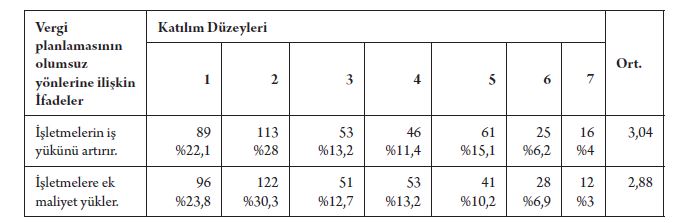

Tablo 4.15: Vergi Planlamasının Olumsuz Yönleriyle İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Vergi planlamasının işletmelerin iş yükünü artırması ve işletmelere ek maliyet yüklemesi…

Tablo 4.16: Vergi Planlaması Yapma Eğilimini Artıracak Yöntemlerle İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Vergi planlaması yapma eğilimini artıracak yöntemlerle ilgili oluşturulan ifadelere…

Vergi planlaması yapma eğilimini artıracak yöntemlerden biri olan “vergi denetimleri” ifadesine…

Vergi denetimlerinde yapılacak denetimlerin kısa sürede, etkin ve verimli bir şekilde…

Tablo 4.17: Vergi Planlamasının Kötüye Kullanılmamasına İlişkin Alınacak Önlemlerle İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

Vergi planlamasının kötüye kullanılmaması için alınacak önlemlerle ilgili oluşturulan…

“Ayrı bir grup başkanlığı kurulması” ifadesine ise katılımcılar %27,1 oranında katılmadıklarını, %31,5 oranında katıldıklarını ve %18,9’unun ise kararsız olduğu tespit edilmiştir. Bu oranlardan, vergi planlamasının kötüye kullanılmaması için alınacak önlemler konusunda ayrı bir grup başkanlığı kurulmasının çok da etkili bir yöntem olmayabileceği anlaşılmaktadır. Ülkemizde, vergi planlamasının kötüye kullanılmasıyla ilgili mücadele kapsamında; Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar Grup Başkanlığı önemli görevler üstlense de, söz konusu grup başkanlığının inceleme konularının sınırlılığı birçok vergi planlamasının kötüye kullanım uygulamalarının tespitini zorlaştırabilecektir. Bu bakımdan mücadele kapsamında, söz konusu başkanlıkların inceleme alanının genişletilmesi ya da ayrı bir grup başkanlığının oluşturulması etkili olabilecektir.Tablo 4.18: Vergi Planlaması Yapmayı Engelleyen Durumlarla İlgili Oluşturulan İfadelere Ankete Katılanların Katılım Düzeyleri…

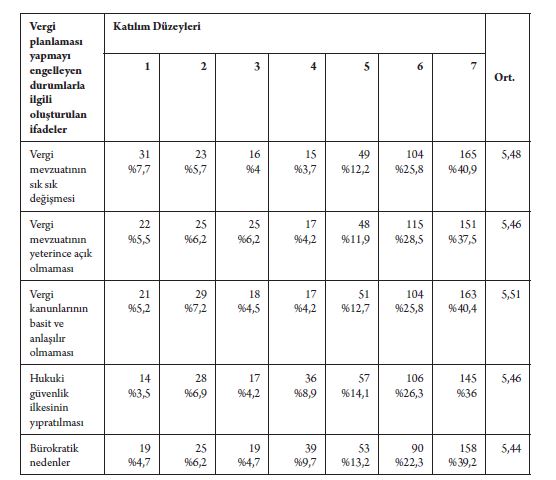

(7=tamamen katılıyorum, 6=katılıyorum, 5=kısmen katılıyorum, 4=ne katılıyorum ne…

İşletmeler faaliyetlerini gerçekleştirirken birtakım risklerle karşılaşabilmekte…

Tablo 4.18’de görüleceği üzere, katılımcılar, vergi planlaması yapmayı engelleyen…

Vergilemenin hem mali hem de mali olmayan amaçlarla kullanımı mevcut vergi sisteminde…

4.8.2. Geçerlilik ve Güvenilirlik Analizi

4.8.4. Muhasebe Meslek Mensuplarının Çeşitli Özelliklerine Göre Elde Edilen Çapraz Tablo ve Ki-Kare Analizleri