")

Şirket “hesabına” üçüncü kişilerin elinde bu paylarda kriter, paylara ait masraf (örneğin satın alınan payın bedelinin ödenmesinde) ve iktisadi riskin (örneğin satın alma işlemi sonrası pay değerindeki değişiklikler)

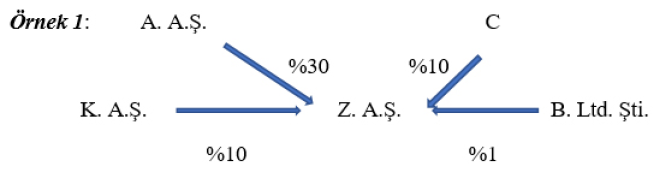

A A.Ş.’nin, sermayesi 100.000 TL olan Z A.Ş.’deki paylarının toplam itibari değeri 30.000 TL’dir. Menkul kıymetler komisyoncusu K A.Ş., Z A.Ş.’nin 10.000 TL itibari değere sahip paylarını kendi adına A A.Ş. hesabına iktisap etmiştir. Ayrıca A A.Ş. daha önce, yine Z A.Ş.’deki 10.000 TL itibari değerdeki payını, C’nin alacağına teminat olarak ve A A.Ş. borcunu ödeyince iade …

Bu durumda pay oranı hesaplanırken TK 196(3) uygulanarak A A.Ş.’ye ait bulunan 30.000 TL’lik payına; komisyoncu K A.Ş. ile inançlı malik C’nin A A.Ş. hesabına tuttuğu kabul edilecek toplam 20.000 TL itibari değere sahip paylarla A A.Ş.’nin bağlı şirketi B Ltd. Şti.’deki 1.000 TL’lik pay da eklenecektir. Z A.Ş’nin toplam sermayesi 100.000 TL olduğuna göre;iştirak oranı (…

) %51 olacaktır. Neticede TK 195(2) uyarınca Z A.Ş.,aksi ispatlanmadıkça A A.Ş’nin yavru şirketi kabul edilecektir23.…

İştirak eden şirkete bağlı bir şirkete ait paylar hesaba dahil edilirken, bağlı şirketin…

İştirak eden şirket hesabına üçüncü kişilerin veya onun bağlı şirketlerinin elinde…

Yukarıdaki tabloda A A.Ş., B A.Ş.’nin sermayesinin %80’ine denk düşen paylara sahip olup, pay çoğunluğu dolayısıyla TK 195(2) uyarınca aksi ispatlanmadıkça B A.Ş.’nin hâkimidir. B A.Ş. ise Z A.Ş.’nin paylarının %60’ına sahip olduğundan, yine aynı hükme göre Z A.Ş., B A.Ş.’nin bağlı şirketidir.…

A A.Ş.’nin Z A.Ş.’deki iştirak oranı hesap edilirken, yukarıda bahsedilen üç hususu göz önüne almak gerekir. İlk mesele, TK 196(3) uyarınca A A.Ş.’nin iştiraki hesaplanırken ona bağlı bulunan B A.Ş.’nin Z A.Ş.’deki paylarının (%60’ın) aynen mi yoksa A A.Ş.’nin B A.Ş.’deki iştirak oranıyla (%80) çar