")

Anapara faizinin taşınır ipoteği ile temin edilmesi için taşınır ipoteği sözleşmesinde…

Anapara faizinin sicilde yazılmış olması gerektiği yönündeki kural, taşınmaz ipoteği…

Bir para borcunda, “anapara faizinin” talep edilebilmesi için taraflarca taşınır…

İpoteğin güvencesine dâhil olan anapara faizleri oran açısından sınırlandırılmamakla…

MK m. 815/b.3’de faizin hesaplanmasında iki tarihi esas almıştır: “iflasın açıldığı…

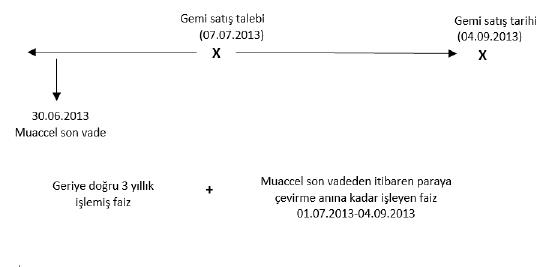

Borçlu (B) 1.1.2007 tarihinde (X) Bankasından 100.000,00TL kredi almış ve kredi için…

- iflasın açıldığı veya rehnin paraya çevrilmesinin istendiği tarihe kadar muaccel olmuş üç yıllık faiz: Banka,…

- son vadeden başlayarak işleyen faiz: “son vade” ifadesi ile geminin satışının talep edildiği tarihten önceki son vade kastedilmektedir. Somut örnekte, satış talebi 7.7.2013’de yapıldığına göre, bu tarihten önceki en son ödeme yapılabilecek vade 30.6.2013 tarihi olacaktır. Dolayısıyla bu son vade (30.6.2013) tarihinden geminin satışının fiilen yapıldığı tarihe (4.9.2013) kadar işleyecek olan anapara faizi de ipotek teminatı kapsamındadır.

Şemadan da görüldüğü gibi MK m. 875/b.3 uyarınca anapara faizi belirlenmesinde,…

Kanun koyucunun ipotek teminatı kapsamına girecek anapara faizi için 3 yıllık sınır…

Sicile kaydedilmiş olan faiz oranının ekonomik koşulların değişmesi gibi sebeplerle…

MK m. 875/f.2’deki faiz değiştirme yasağı 2001 tarihinden önce yürürlükte olan eski…

Gemi ipoteği açısından kanun koyucu anapara faizinin arttırılmasıyla ilgili olan…

TK m. 1019, Faizler:…

“(1) Alacak faizsiz veya faiz oranı o tarihte geçerli asgari kanuni faiz oranını düzenleyen hükümde belirlenen orandan aşağı ise, ipotek, dereceleri eşit olan veya sonradan gelen hak sahiplerinin onayına gerek olmaksızın bu kanuni faizi de kapsayacak şekilde genişletilebilir.…

(2) Faizin ödeme zamanında ve yerinde yapılacak değişiklikler için bu hak sahiplerinin onayına gerek yoktur.”…

Hükümden de anlaşılacağı gibi, taşınır ipoteği sözleşmesinde temin edilen alacak…

TK m. 1019/f.2’de ayrıca faizin ödenme zamanında ve yerinde yapılacak değişiklikler…

Diğer taraftan, hava aracı ipoteği açısından da, aynen gemi ipoteğinde olduğu gibi…

Yukarıdaki açıklamalar MK m. 875 ve MK m. 976’nın rejimine tabi olan gemi ve hava…

Burada ayrıca belirtelim ki hem gemi ve hava aracı ipoteğinde hem de motorlu taşır…